Навіщо в Україні третій рік поспіль зсередини підривають позиції в протистоянні з Газпромом

Попри нібито досягнуту угоду щодо «Північного потоку-2» між президентом США Джо Байденом та канцлеркою ФРН Анґелою Меркель, війна за європейський ринок газу триває. А чинна українська влада, яка почала виявляти підвищену активність на міжнародному рівні щодо запуску газогону, послідовно позбавляє себе тилів у країні. Домашню роботу повністю провалено. Ба більше, наші нинішні позиції гірші, аніж були кілька років тому.

У РФ не приховують, що не збираються визнавати угоду Меркель — Байдена, якою їх, за публічними наріканнями, «без них одружили». Відтак готуються до ескалації та посилення тиску. Торік у травні ціни на нідерландському хабі TTF знижувалася до історичного рекорду в $34 за тис. м3 через скорочення попиту в умовах пандемії, однак узимку традиційно відновилися до рівнів у понад $200. Усе було б закономірно, якби тенденція до стрімкого здорожчання газу не продовжилася після завершення опалювального сезону. Але у травні 2021-го вони перевищили $300 за тис. м3, у червні — $400, а наприкінці липня сягнули $500. Справді, таке стрімке зростання відбувалося на тлі ще вищих показників на азійському ринку скрапленого газу (СПГ), що призвело до переспрямування із ЄС туди: у липні 2021 року на європейські термінали його надійшло СПГ майже на третину менше, аніж у тому самому місяці у 2019-го.

Однак лише відновленням попиту неможливо пояснити те, що відбувається в Європі. Газпром послідовно й наполегливо готує ґрунт для нав’язування ЄС власних умов запуску «Північного потоку-2» та зміни балансу сил на ринку континенту. Зростання цін після опалювального сезону стало можливим головно завдяки штучному стримуванню російським монополістом обсягів постачання. Він відмовився бронювати необхідні для їх збільшення потужності української та польської ГТС. У результаті запаси в сховищах Німеччини, Австрії й Нідерландів наразі менші за дві третіх від торішніх показників, хоча можливості ГТС України й Польщі дають можливість за лічені дні збільшити транзит принаймні у 2—2,5 раза.

Мета — змусити ЄС капітулювати і зняти будь-які обмеження на постачання палива обома гілками «Північного потоку» й насамперед газовими магістралями, які мають рознести паливо від «потоків» суходолом. Зовсім нещодавно суд ЄС відхилив апеляцію щодо використання Газпромом газопроводу OPAL (сухопутного відведення від ПП-1) без урахування вимог Третього енергопакета ЄС. А його дотримання означає можливість Газпрому використовувати газогін лише на 50%. І штучно створений дефіцит газу — ключовий аргумент у шантажі й тяганині довкола OPAL і запобіжник від застосування аналогічних обмежень по EUGAL (аналогічному наземному відведенню від ПП-2). В умовах подальших цінових рекордів і дефіциту на ринку газу ЄС Україні буде дедалі важче сподіватися на підтримку нашої позиції з боку європейських споживачів палива. А в разі припинення чи зменшення транзиту українською ГТС ще й можливості традиційного «реверсу» або транспортування палива з європейських хабів за прийнятними цінами виявляться недоступними.

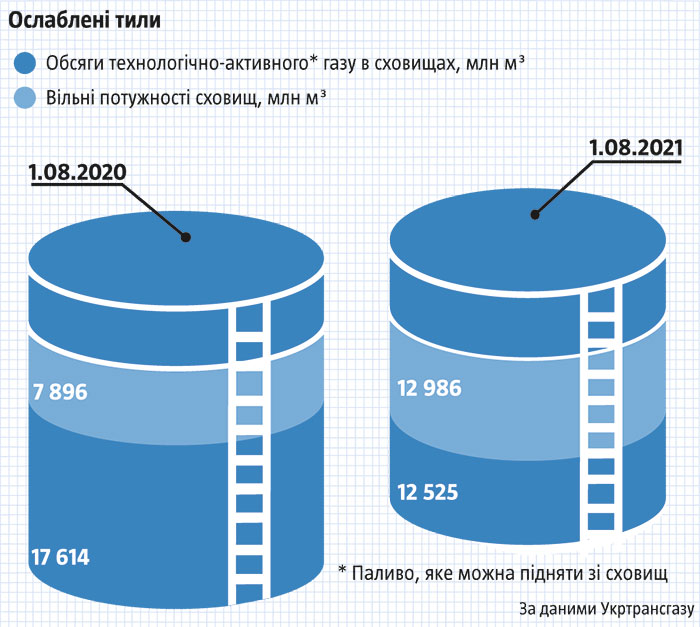

І саме тут стає зрозумілою ціна проваленої підготовки України до потенційної ескалації газового протистояння. Насамперед не використано ресурс підземних сховищ газу (ПСГ) (див. «Ослаблені тили»). Станом на 1 серпня, за даними Укртрансгазу, там було лише 12,5 млрд м3 технологічно-активного газу (того, який можна підняти для потреб споживачів), хоча навіть на ту саму дату 2020-го йшлося про 17,6 млрд м3. А незаповнені наразі потужності становлять майже 13 млрд м3 проти 7,9 млрд м3 на ту саму дату торік.

Хоча саме заповнені ПСГ були й залишаються нашою найпевнішою гарантією. Адже 25 млрд м3 доступного для підняття блакитного палива покривають потребу України в імпорті на два, а за певних умов (режиму економії) навіть три опалювальні сезони. Відтак створюють для енергетичної безпеки подушку, яку не здатні замінити жодні домовленості чи міжнародні гарантії. Просто для цього ПСГ мають бути щороку «під зав’язку» заповнені бодай до початку опалювального сезону. Проте не лише в Нафтогазі, а й у владі загалом таким інструментом гарантування енергетичної безпеки та посилення позицій України на газовому фронті гібридної війни з РФ уперто й послідовно нехтують. Аргумент завжди — гроші. Закупівля додаткових 10—15 млрд м3 палива потребують заморозити в них кілька мільярдів доларів (залежно від ціни на європейських хабах).

Хоча насправді це питання не прибутковості відповідного напряму бізнесу, а безпеки й виживання країни. Врешті було б значно краще конвертувати частину з $28 млрд валютних резервів у критично необхідний для країни й цілком ліквідний товар. Не кажучи вже про те, що якби Нафтогаз за дорученням уряду України здійснював заповнення сховищ за максимально низькими цінами й під час їх зростання продавав частину на ринку, то у влади був би ще й додатковий інструмент для підвищення конкурентоспроможності наших підприємств.

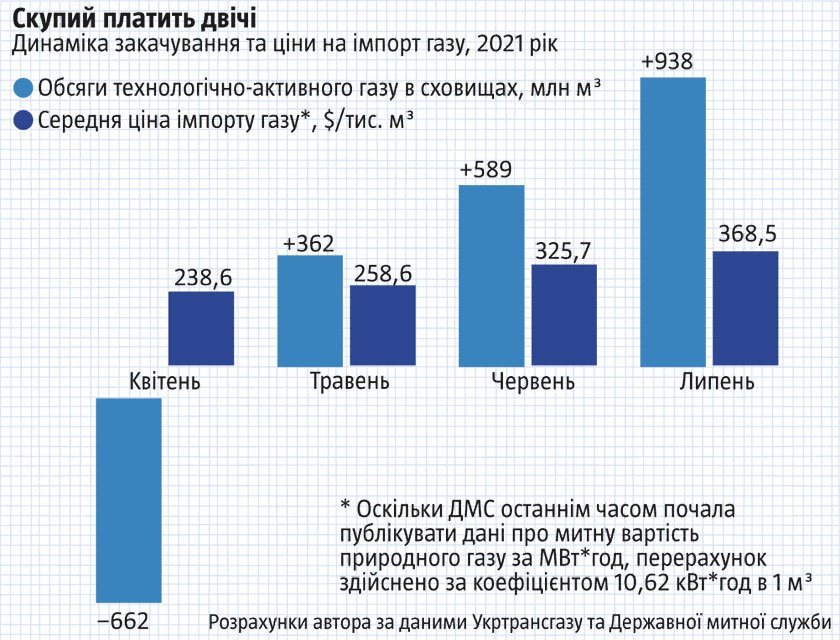

Натомість відбуваються протилежні речі. У квітні-травні, коли середня ціна імпорту газу в Україну становила лише $240—260 за тис. м3, його закупівлі й закачування в ПСГ були мінімальними (див. «Скупий платить двічі»). Понад те, у квітні навіть відбулося скорочення запасів на 662 млн м3. Натомість на тлі стрімкого зростання цін у червні-липні, коли вони становили відповідно $326 та $368,5 за тис. м3, закачування поступово зростало. Хоча стратегія Газпрому на стримування постачання на європейський ринок була очевидною вже навесні. І тепер попри те, що вже очевидно, що в серпні-вересні ціни на газ на європейському ринку будуть ще вищими, основні обсяги в сховища доведеться закачувати саме за ними. Але наповнення ПСГ — це найпростіший, однак лише тимчасовий інструмент убезпечення від російського газового шантажу та посилення позицій України в умовах війни на європейському газовому ринку. Кардинальне вирішення проблеми полягає таки у створенні сталої стійкості національного газового ринку в умовах нестабільності ззовні.

І тут є лише три стратегічні лінії, жодну з яких належно не реалізовують. Насамперед ідеться про скорочення, а в ідеалі — ліквідацію потреби в імпорті газу (наразі становить 10—12 млрд м3) бодай до середини 2020-х років. Шляхом збільшення внутрішнього видобутку, а також зменшення споживання для опалення та виробництва електроенергії. Третій напрям — створення надійних джерел для фізичного імпорту неросійського газу (США, Туреччина, Азербайджан тощо) бодай в обсягах 2—4 млрд м3 на рік. Навіть з кількох джерел і за вищими, аніж ціни на реверс, розцінками. Але ця альтернатива має існувати й повинна базуватися на довгострокових угодах. Натомість збільшення видобутку, заплановане у «Програмі 20/20» ще п’ять років тому, повністю провалено. І державним Укргазвидобуванням (яке тут мало відігравати роль основного агента державної політики), й більшістю приватних видобувних компаній.

Востаннє видобуток газу відчутно зріс у січні-травні 2019 року (на 4,2%, порівняно з 2018 роком), але вже з червня 2019-го стрімко зменшувався. За перше півріччя 2019 року в Україні було видобуто 10,04 млрд м3, за друге — 9,65 млрд м3 (на 5,7% менше, ніж за той самий період 2018-го). До того ж із часом ця негативна тенденція лише пришвидшується. За даними ТОВ «Оператор ГТС України», упродовж перших пів року 2021-го в Україні було видобуто на 4% менше природного газу, ніж торік, і на 7% менше, ніж за той самий період у 2019 році.

Замість нарощувати видобуток Укргазвидобування до 2020-го до 20 млрд м3, що передбачала презентована у 2016 році «Програма 20/20», насправді вже у 2019-му відбувся відкат до показників 2015 року, й відтоді видобуток лише знижувався. У 2019—2020 роках топменеджмент Нафтогазу відмовився збільшувати видобуток газу та сконцентрувалися на його імпорті, пояснюючи це тимчасовим зниженням цін на європейському ринку. Натомість імпортом активно займалися компанії, пов’язані з тогочасними посадовцями Нафтогазу. Хоча якби «Програму 20/20» було виконано хоч на половину, Україна сьогодні мала б значно сильніші позиції.

Так само щедрі обіцянки про термомодернізацію від президента й уряду, які роздавали ще наприкінці 2019 — на початку 2020 років, вилилися у краплю в морі. Не було профінансовано навіть ті 6,8 млрд грн, які обіцяв на термомодернізацію багатоквартирних будинків тогочасний прем’єр-міністр Олексій Гончаренко. Хоча ресурси, які у 2019—2020 роках вдалося заощадити на субсидіях через тимчасове зниження світових цін на газ, можна й потрібно було спрямувати на заходи з енергозаощадження. До того ж, як підрахував Тиждень, якби частку видатків на субсидії та енергомодернізацію у ВВП було зафіксовано бодай на рівні 2017 року, а вивільнений із субсидій ресурс спрямовували на заходи, які в майбутньому зменшили б потребу в енергії, це дало б змогу лише у 2019—2021 роках спрямувати на енергомодернізацію додатково понад 170 млрд грн (понад $6 млрд). При тому, що за здійсненими кілька років тому розрахунками Нафтогазу, на терморегуляцію всіх багатоквартирних будинків було потрібно $2,4 млрд, модернізацію теплопостачальних мереж для них — $1,7 млрд, модернізацію систем опалення для ТКЕ — $2 млрд. Отже, витративши $6,1 млрд, можна радикально зменшити споживання енергоресурсів. Це не лише дало б державі змогу істотно заощаджувати на безповоротних субсидіях, а споживачам — на житлово-комунальних послугах. А й кардинально зменшило б потребу в імпорті блакитного палива.

Але, на жаль, логіка дій чинної влади була діаметрально протилежною: тимчасовий спад цін на енергоносії сприйняли як привід не звертати уваги на проблеми галузі й нехтувати пріоритетами енергозаощадження. Навіть ті додаткові фінансові ресурси, які було отримано внаслідок виграних позовів у міжнародних судах проти Газпрому, змарнували на далекі від енергетичної безпеки цілі.

https://tyzhden.ua/Economics/252637